- Kreditkarten erfüllen sehr hohe Sicherheitsstandards.

- Karteninhaber können sich durch richtiges Verhalten vor Betrug schützen.

- Bei Verdacht auf Betrug sollte die Kreditkarte umgehend gesperrt werden.

- Prepaid-Karten sind besonders sicher.

- Ein minimierter Kreditrahmen senkt das Risiko.

Die Nutzung von Kredit- und Bezahlkarten hat in den vergangenen Jahren deutlich zugenommen. Das Gleiche gilt leider auch für den Kreditkartenbetrug. Sowohl im Internet als auch beim Bezahlen in Geschäften und bei Bargeldabhebungen am Automaten kann es zu Kreditkartenbetrug kommen. Hierbei kann es sich um Skimming oder Phishing handeln oder um Kreditkarten, die gestohlen oder verloren wurden.

Ein sicherer Umgang mit der Kreditkarte als Zahlungsmittel ist aber möglich, und es gibt gute Wege, sich vor Kreditkartenmissbrauch zu schützen.

Arten des Kreditkartenbetrugs

Kreditkartenbetrug kann auf verschiedene Weisen stattfinden, via Kartenkopie, E-Mails, Diebstahl der Identität und Co. Die häufigsten Formen, bei denen Sie Opfer von Kreditkartenbetrug werden können, haben wir hier aufgelistet:

- Skimming: Eine der häufigsten Formen ist die „Kartenkopie“, bei der Betrüger mit speziellen Geräten, sogenannten Skimmern, die Daten von Kreditkarten auslesen. Diese Daten können dann auf gefälschte Karten übertragen werden, die für unbefugte Einkäufe verwendet werden.

- Phishing: Bei dieser Methode erstellen Täter gefälschte E-Mails (Phishing-Mails) oder Webseiten, um die Kreditkartendaten von ahnungslosen Nutzern zu stehlen.

- Online-Betrug: Gestohlene Kartendaten werden beim Online-Shopping in Online-Shops für Waren oder Dienstleistungen verwendet, ohne dass der Besitzer der Karte davon weiß.

- Identitätsdiebstahl: Die Betrüger übernehmen die Identität eines Karteninhabers, um auf verschiedene Weisen Geld zu stehlen.

Sicherheitsmaßnahmen bei Kreditkarten

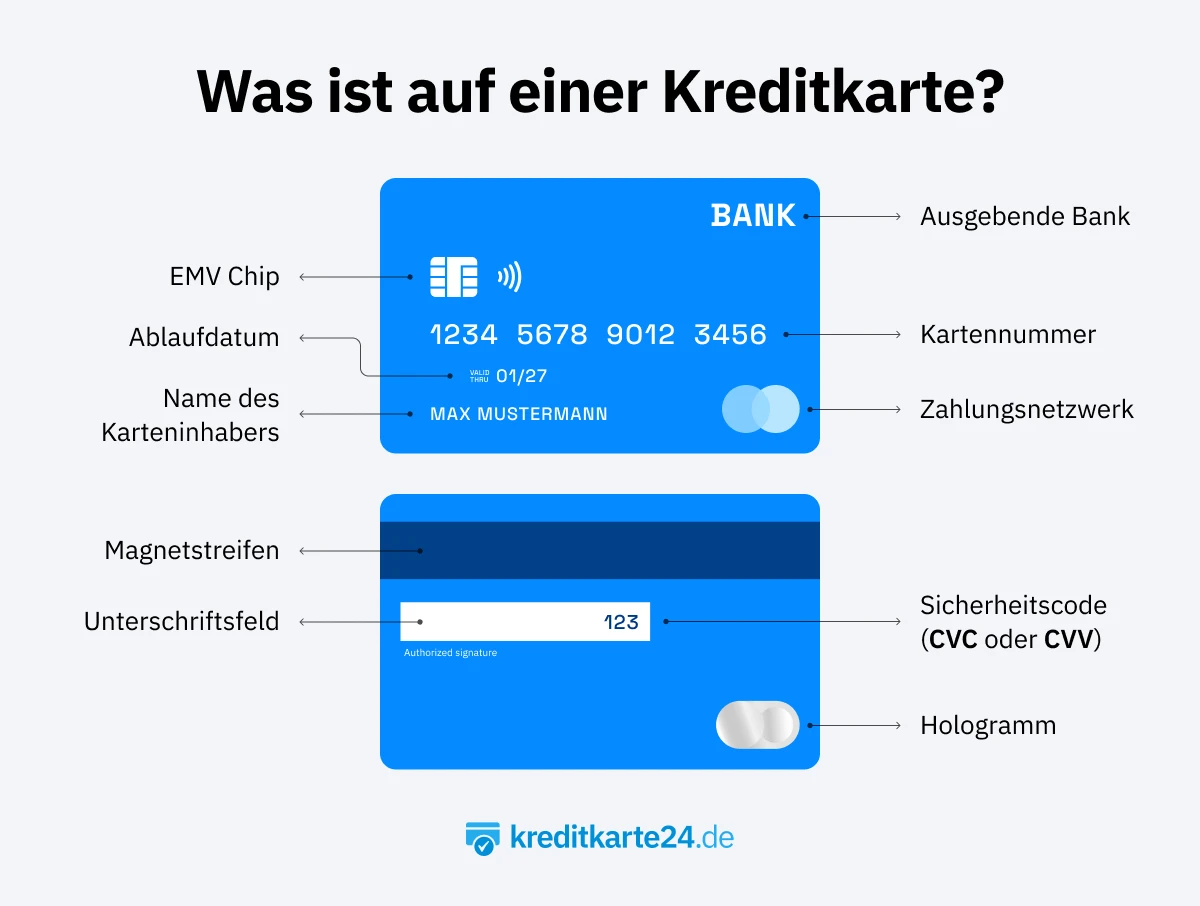

Damit Kreditkarten ein hohes Maß an Sicherheit garantieren können, sind sie mit zahlreichen Sicherheitseinstellungen ausgestattet. Hierzu gehört zunächst einmal die 16-stellige Kreditkartennummer, die bei allen Transaktionen angegeben werden muss. Hinzu kommt das Gültigkeitsdatum, das ebenfalls bei bestimmten Bezahl- oder Abbuchungsvorgängen erforderlich ist.

Für Bezahlungen in Geschäften oder Cafés ist entweder eine Unterschrift oder die Eingabe der Pin nötig, um die Kreditkarte zu verwenden. Die Sicherheit durch die PIN ist allerdings nur so lange gegeben, wie der Karteninhaber sie für sich behält und weder an Dritte weitergibt, noch aufgeschrieben im Geldbeutel aufbewahrt. Auch die Hochprägung, die mittlerweile schon viele Kreditkarten haben, sowie die dreistellige Prüfziffer sorgen für mehr Sicherheit im Umgang mit der Kreditkarte.

Viele Banken ermöglichen auch, Transaktionen mit einer Zwei-Faktor-Authentifizierung zu sichern, wie eine Bestätigung per SMS oder über eine App. Kreditkartenunternehmen setzen zudem vermehrt auf neue Verschlüsselungsvorgänge wie SET (Secure Electronic Transmission).

Neben den Sicherheitsvorkehrungen, die in die Kreditkarte eingeschrieben sind, ist es genauso wichtig, dass Karteninhaber bewusst und nicht fahrlässig mit der Kreditkarte umgehen, um finanziellen Schaden zu verhindern. Um das Sicherheitsmaß Ihrer Kreditkarte möglichst hochzuhalten, sollten Sie sich an folgende Tipps halten.

Kreditkartenbetrug: So können Sie sich schützen

Grundsätzlich sollte die Kreditkarte niemandem anderen ausgehändigt werden. Selbst beim Bezahlen im Hotel und in Geschäften sollte genau aufgepasst werden, was der Portier oder Kassierer mit der eigenen Kreditkarte macht. Geht eine Kreditkarte verloren oder wird sie gestohlen, sollten Sie sie zur Prävention gegen möglichen Kreditkartenbetrug so schnell wie möglich sperren lassen. Dafür gibt es zentrale Hotlines, über die auch EC-Karten gesperrt werden können.

Wer auf Nummer sicher gehen will und das Risiko auf ein Minimum reduzieren möchte, verwendet eine Prepaid-Kreditkarte ohne ergänzenden Kredit. Dann können Betrüger höchstens den Betrag ausgeben, der auf der Karte aufgeladen ist. Doch auch für andere Kreditkarten kann mit der herausgebenden Bank ein Limit für Barabhebungen, einzelne Bezahlvorgänge oder einen maximalen Umsatz pro Tag eingerichtet werden. Bezahlungen beim Internet-Einkauf sollten mit der Kreditkarte nur bei Shops vorgenommen werden, die mit sicherer und zertifizierter SSL-Verschlüsselung arbeiten. Der verwendete Computer bzw. das Smartphone sollte noch dazu einen aktuellen Virenschutz haben.

Zentraler Sperr-Notruf bei Kreditkartenmissbrauch oder -verlust: 116 116.

Im Ausland: +49 116 116.

Tipps zum Schutz vor Kreditkartenbetrug

Mit unseren Tipps können Sie von vornherein verhindern, Opfer von Kreditkartenbetrug durch E-Mails oder Identitätsdiebstahl zu werden und größeren finanziellen Schaden zu verhindern.

- Unterschreiben: Direkt nach Erhalt sollten Sie Ihre Kreditkarte unterschreiben, damit diese nicht von Dritten genutzt werden kann.

- Aufbewahrung: Haben Sie vorwiegend in großen Menschenmengen immer ein Auge oder noch besser eine Hand auf Ihrem Portemonnaie.

- Pin niemals aufschreiben: Versuchen Sie, sich die Nummer einzuprägen und sämtliche Aufschriebe, die den Pin enthalten, zu vernichten. Nutzen Sie ihn nur bei der Pin-Eingabe.

- Achtsamkeit: Achten Sie darauf, dass Verkäufer Ihre Kreditkarte nicht ungeachtet auslesen. Nehmen Sie bestenfalls auch die Zahlungsbelege der Kreditkarte immer mit, da die Kartendaten darauf ebenfalls für Betrug genutzt werden können.

- Sichere Verbindungen im Internet: Sichere Internetseiten, die die Verbindung mittels SSL verschlüsseln, erkennen Sie am „https://“ in der Adressleiste vor der Internetadresse.

- Abrechnungen und Kontoauszüge prüfen: Wenn Ihnen Abbuchungen auffallen, die Sie nicht autorisiert haben, informieren Sie sofort die Bank. Diese kann Abbuchungen stornieren und zurückbuchen.

- Geben Sie Ihre Kreditkarte nie als Pfand: Hierfür eignen sich stattdessen etwa Personalausweis oder Führerschein.

- Verfügungsrahmen minimieren: Prüfen Sie, ob Sie den aktuellen Kreditrahmen Ihrer Karte tatsächlich benötigen. Wenn nicht, setzen Sie diesen niedriger an, um den Schaden im Fall eines Missbrauchs zu reduzieren.

- Umgang mit Zahlungsdaten: Achten Sie darauf, dass Ihre Zahlungsdaten offline sowie online nicht jedem zugänglich sind. Je mehr, eventuell auch unseriösen, Anbietern Sie Ihre Daten zukommen lassen, umso größer wird das Risiko eines Betrugs.

Kreditkartenbetrug, was tun?

Wenn man Opfer von Kreditkartenbetrug wird, sollte man schnell und gezielt handeln, um den Schaden zu minimieren und die Sicherheit wiederherzustellen. Hier sind die wichtigsten Schritte, die man befolgen sollte:

- Kreditkartenanbieter benachrichtigen

Der erste Schritt besteht darin, sofort die Bank oder den Kreditkartenanbieter zu kontaktieren. Die meisten Banken bieten eine 24/7-Hotline für verlorene oder gestohlene Karten an. Auch können Sie den zentralen Sperr-Notruf wählen: Nummer 116 116. In jedem Fall sollten Sie die Karte zur Sicherheit sperren lassen. - Unbefugte Transaktionen melden

Nachdem die Karte gesperrt wurde, sollte man alle verdächtigen oder unbefugten Transaktionen auf dem Konto melden. Viele Banken haben dafür spezielle Formulare oder Verfahren, um eine Rückerstattung von illegal belasteten Beträgen zu beantragen. Es ist wichtig, so schnell wie möglich zu handeln, da es je nach Bank Fristen für Rückforderungen gibt. - Anzeige bei der Polizei

Es kann ratsam sein, Anzeige bei der Polizei zu erstatten, besonders wenn größere Beträge betroffen sind oder der Betrug über längere Zeit unentdeckt blieb. Die Polizei kann bei der Ermittlungsarbeit unterstützen und eine offizielle Strafanzeige aufnehmen, die auch für die Versicherungsansprüche wichtig sein kann. - Kreditwürdigkeit überwachen

Nach dem Betrug sollte man regelmäßig seine Kreditwürdigkeit überprüfen. Es gibt spezialisierte Unternehmen, die regelmäßig Berichte über die eigene Bonität anbieten. Ein Betrüger könnte versuchen, mit den gestohlenen Daten Kredite oder Finanzprodukte abzuschließen, was sich negativ auf die eigene Kreditgeschichte auswirken kann. - Passwörter und Sicherheitsmaßnahmen aktualisieren

Falls die Kreditkartendaten in Zusammenhang mit Online-Konten gestohlen wurden, sollte man alle relevanten Passwörter ändern, insbesondere für Online-Banking und Shopping-Websites. Zusätzlich ist es ratsam, Zwei-Faktor-Authentifizierung zu aktivieren, wo immer es möglich ist, um das Risiko zukünftigen Betrugs zu verringern. - Karten und Konten regelmäßig überwachen

Auch nach dem Vorfall ist es wichtig, das Konto weiterhin regelmäßig zu überwachen und die Kontoauszüge auf verdächtige Aktivitäten zu prüfen. Viele Banken bieten auch Apps oder Benachrichtigungen an, die einen sofort informieren, wenn eine Transaktion stattfindet.

Indem man diese Schritte befolgt, kann man den Schaden durch Kreditkartenbetrug schnell eingrenzen und die eigenen Finanzen wieder in Sicherheit bringen.

Haftung bei Kreditkartenbetrug

Die Haftung bei Kreditkartenbetrug hängt von verschiedenen Faktoren ab, vorwiegend davon, wie schnell der Betrug gemeldet wird und welche Vorsichtsmaßnahmen der Karteninhaber ergriffen hat. In der Regel haftet der Karteninhaber nur für Transaktionen, die nachweislich durch grobe Fahrlässigkeit oder vorsätzlich begangen wurden. Wenn die Karte gestohlen oder missbraucht wurde und der Inhaber den Betrug unverzüglich meldet, trägt der Karteninhaber normalerweise keine oder nur eine sehr geringe Haftung. In der EU ist die Haftung für unautorisierte Zahlungen dann auf maximal 50 € begrenzt. Auch bei Visa oder Mastercard gibt es die „Zero Liability Protection“. Diese sieht vor, dass Sie bei Kreditkartenbetrug nicht haften, sofern Sie nicht fahrlässig gehandelt und alle vertraglichen Bedingungen erfüllt haben.

Wird der Betrug jedoch nicht rechtzeitig gemeldet oder es gibt Hinweise, dass der Inhaber grob fahrlässig gehandelt hat, kann der Karteninhaber für höhere Beträge haftbar gemacht werden.

Kosten bei der Sperrung der Karte

Die Sperrung einer Kreditkarte aufgrund von Diebstahl oder Missbrauch ist in der Regel kostenlos, solange der Karteninhaber schnell reagiert und den Betrug oder Verlust unverzüglich dem Kreditkartenanbieter meldet. Viele Banken und Kreditkartenunternehmen bieten eine 24/7-Hotline an, über die die Karte kostenlos gesperrt werden kann.

Wenn jedoch ein Karteninhaber die Sperrung aus anderen Gründen vornimmt, können unter Umständen Gebühren anfallen. Diese Gebühren sind jedoch eher selten und variieren je nach Anbieter und Vertragsbedingungen. Zudem können bei wiederholten Sperrungen ohne triftigen Grund zusätzliche Kosten entstehen.

Es ist auch wichtig zu beachten, dass die Ausstellung einer neuen Karte nach einer Sperrung meist kostenfrei ist. In einigen Fällen aber, insbesondere bei wiederholtem Missbrauch oder bei besonderen Anfragen, können zusätzliche Gebühren für den Versand der Ersatzkarte oder für die Bearbeitung des Vorfalls erhoben werden.

Unser Fazit zum Kreditkartenbetrug

Zusammenfassend kann gesagt werden, dass der Kreditkarteninhaber durch den Umgang mit der Kreditkarte über das Maß an Sicherheit entscheidet. Zwar sind vonseiten der Kreditkartenherausgeber bereits sehr hohe Sicherheitsstandards angesetzt, diese werden jedoch durch eine verantwortungsbewusste Handhabung vonseiten des Kunden ergänzt. Wer grob fahrlässig handelt und die eigene Kreditkarte aus der Hand gibt oder den Pin an Dritte weitergibt, verliert den Anspruch auf Schadenserstattung und muss selbst für den entstandenen Verlust aufkommen. Wenn jedoch bewusst und verantwortungsvoll mit der Kreditkarte umgegangen wird, ist diese eines der sichersten Zahlungsmittel, das Sie bei sich tragen können.

FAQ – Häufige Fragen

Wenn Sie von Kreditkartenbetrug betroffen sind, ist das zwar enorm ärgerlich, aber kein Grund zur Panik. Als Erstes sperren Sie sofort Ihre Karte über den Sperr-Notruf (116 116). Wenn das unverzüglich erfolgt, gibt es später mit dem Kreditkarteninstitut keine Schwierigkeiten bezüglich der Haftung. Falls Ihre Karte gestohlen wurde, sollten Sie den Diebstahl auf jeden Fall anzeigen. Anschließend kümmern Sie sich um die Rückbuchung der gestohlenen Beträge, falls unrechtmäßige Buchungen auf Ihrem Konto stattgefunden haben. Dazu nehmen Sie am besten Kontakt mit dem Kreditkartenherausgeber auf.

In der Regel nicht. Der maximale Betrag, für den Kunden im Betrugsfall haften, schwankt je nach Bank zwischen 50 und 150 €. Viele Banken haben diesen Betrag aus Kulanz aber sehr niedrig angesetzt oder verzichten im Betrugsfall komplett auf die Haftung durch den Kunden, solange dieser nicht grob fahrlässig oder betrügerisch gehandelt hat. Wenn Sie den Betrug also sofort melden und die Karte sperren lassen, zahlen Sie in den meisten Fällen gar nichts.

Betrüger verwenden heutzutage viele Methoden, um an sensible Daten anderer Menschen zu kommen. In vielen Fällen werden Phishing E-Mails versandt, die mit Viren im Anhang versehen sind. Manchmal werden User auch durch eine E-Mail auf eine Website umgeleitet, wo Sie dann Ihre Daten eingeben sollen. Diese Seiten sind oft nach dem Vorbild bekannter Websites gebaut, um den Betrug zu kaschieren. Andere Methoden des Kreditkartenbetrugs:

- Hacker greifen Datenbanken an und Ihre Daten sind unter denen, die geleakt werden.

- Sie verlieren Ihre Kreditkarte oder sie wird Ihnen gestohlen.